ЦБ ставит пределы росту: не более 0,6-1,5% вплоть до 2023 года

Сергей Блинов, руководитель группы макроэкономических исследований ПАО "КамАЗ"

Банк России обнародовал проект "Основных направлений единой̆ государственной̆ денежно-кредитной̆ политики (далее - ДКП) на 2020 год и период 2021 и 2022 годов". Если Госдума, Национальный финансовый совет и президент позволят Центральному банку претворить (и) этот проект в жизнь, придется забыть о поставленной задаче войти в пятерку крупнейших экономик мира, считает руководитель группы макроэкономических исследований ПАО "КамАЗ"* Сергей Блинов.

Почему, когда речь идет о темпах роста экономики, так важно внимательно изучать политику, планы и директивы Центрального банка - и можно практически не обращать внимания на планы и прогнозы правительства? Потому что, в отличие от правительства, у Центрального банка - и в современной экономике только у него - есть реальные рычаги влияния на темпы роста или падения экономики. У правительства таких рычагов, вопреки распространенному заблуждению, практически нет.

При адекватной денежно-кредитной политике Центрального банка экономика процветает, и в результате у правительства появляются достаточные для реализации его планов - социальных, оборонных, инфраструктурных - финансовые и материальные ресурсы. При неадекватной, как, например, сейчас, экономика чахнет, ресурсов в распоряжении правительства становится недостаточно, и приходится резать не только социальные, но и даже жизненно важные оборонные и инфраструктурные программы. По одежке приходится протягивать ножки (и шьют эту одежку не министры правительства, а руководители Центрального банка).

Чем грубее ошибки денежно-кредитной политики ЦБ, тем глубже кризис и тем дороже он обходится экономике.

Поэтому обнародованный только что 148-страничный документ - прекрасная возможность заглянуть в наиболее вероятное будущее российской экономики. То будущее, которое будет формировать для нас следующие три года возглавляемый Эльвирой Набиуллиной Банк России.

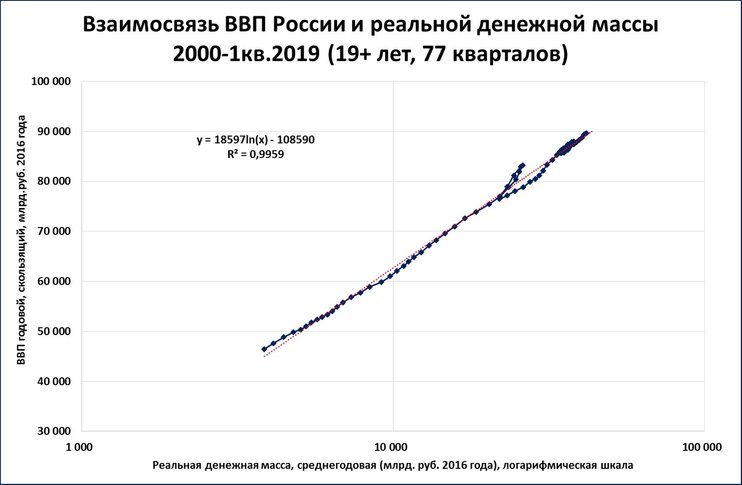

Читатели "Вести.Экономика" уже знают (см., например, "Об излишнем оптимизме Орешкина"), что динамика нашего ВВП на 99,5% определяется динамикой реальной денежной массы (РДМ), то есть номинальной денежной массы с поправкой на инфляцию.

Оба фактора, формирующих РДМ (и номинальная денежная масса, и инфляция), контролируются Центральным банком.

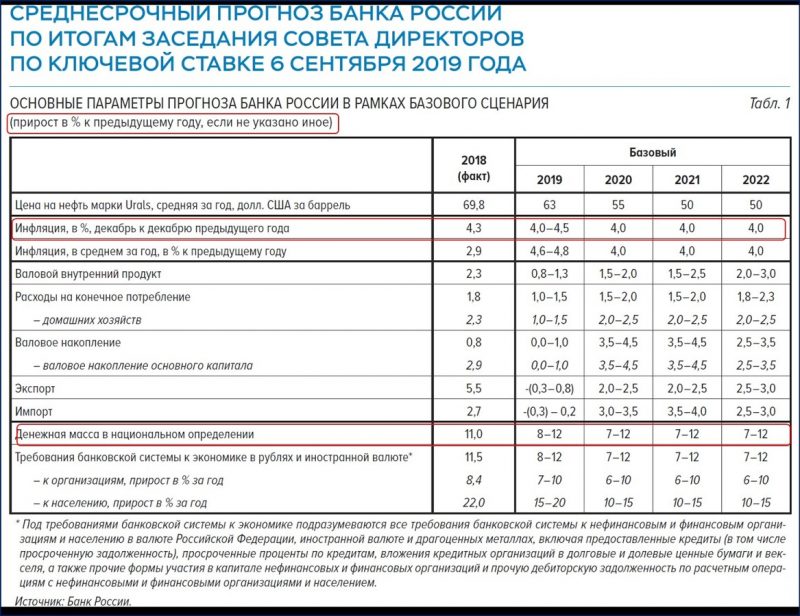

В проекте "Основных направлений ДКП..." информация как о динамике денежной массы, так и о инфляции, есть (таблица 1, стр. 30).

Из таблицы видно, что ЦБ планирует наращивать денежную массу не более чем на 12% (если точнее, то от 7% до 12%) в год при инфляции в 4%.

Это означает, что реальный (за минусом инфляции) рост денежной массы будет вплоть до 2023 г. составлять от 3% до 8% в год.

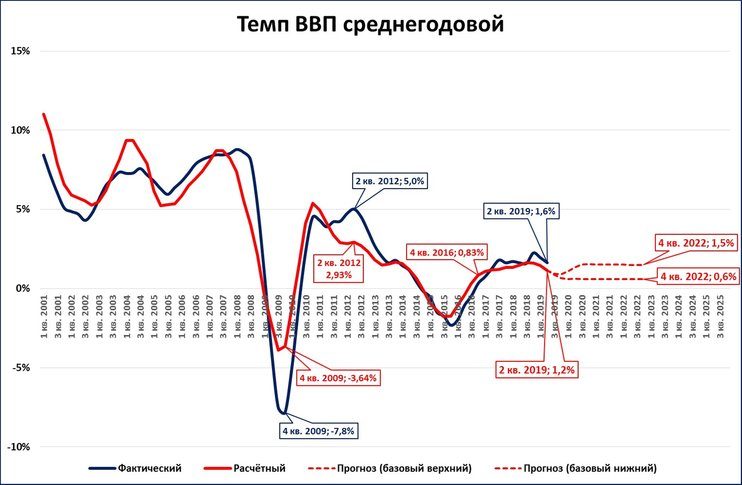

Учитывая жесткую зависимость между РДМ и ВВП, мы можем рассчитать теперь, какими темпами реально будет расти ВВП при такой денежно-кредитной политике ЦБ (график 1).

Как видно из графика, даже в лучшем случае российский ВВП, замедлившись ниже 1% в 2019 г. (см. также "Курсом на 0,5% роста ВВП"), лишь в III квартале 2020 г. выйдет на среднегодовой уровень роста 1,5% и останется таким до конца 2022 г. И это в лучшем случае! В худшем ВВП будет расти на жалкие 0,6% до конца 2022 г.

А значит, даже скромных темпов роста ВВП в 3%, обещанных Центробанком, России при такой ДКП не видать.

Вывод первый: прогнозируемого Центробанком 3%-го роста не будет.

При планируемых параметрах ДКП 3%-го роста ВВП в год достичь невозможно. Поэтому рост ВВП на 2-3% в 2022 г., заложенный Центробанком в базовый сценарий (см. таблицу 1), достигнут не будет. Такой рост попросту невозможен, ибо никак не подкреплен поступлением реальных денег в экономику.

Вывод второй: все может быть еще хуже.

1,5% роста в год - это еще не самый плохой вариант при такой политике ЦБ, ведь такой рост ВВП будет при росте номинальной денежной массы по верхней планке, то есть на 12%. Однако даже сам ЦБ предполагает диапазон от 7% до 12% (см. таблицу 1). И если денежная масса будет расти не на 12% (верхняя граница диапазона), как мы посчитали ранее, а на 7% (нижняя граница диапазона), то рост ВВП составит всего 0,6% в 2020-2022 гг. (см. график 2).

Опять же, может подвести и инфляция. Как мы уже видели, Центробанку не всегда удается удержать ее в пределах целевых 4%: в 2018 г., например, она подскакивала до 5,3%. Рост же инфляции означает еще большее снижение темпов РДМ и соответственно темпов ВВП.

Вывод третий: все может быть не просто хуже, а гораздо хуже.

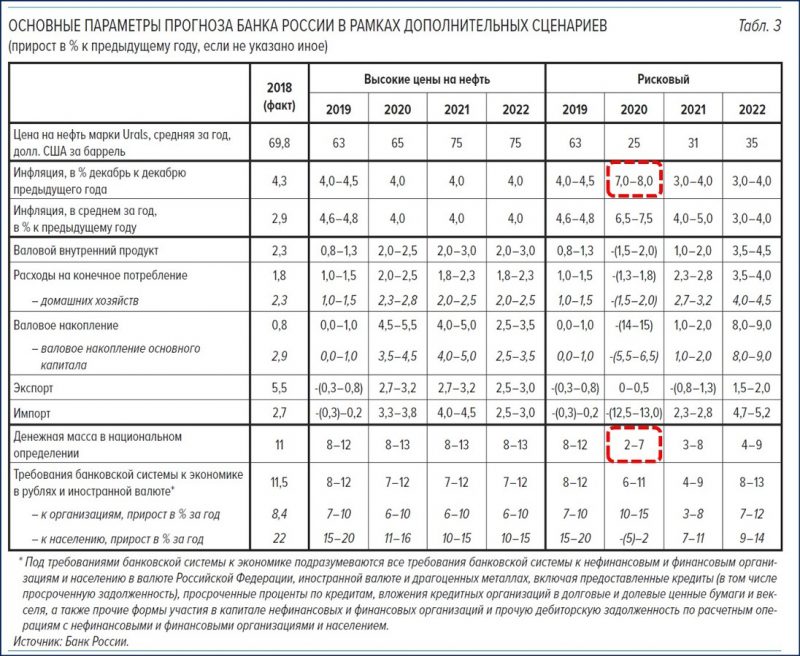

Но самое опасное, что в рисковом сценарии ЦБ опять, теперь уже "в плановом порядке", собирается сжимать РДМ, то есть рост денежной массы в номинальном выражении по этому сценарию будет ниже роста цен. Так, в 2020 г. при средней инфляции в 7,5% (7-8%) ЦБ планирует наращивать денежную массу в среднем лишь на 4,5% (2-7%), таблица 2.

Это означает, что реальная денежная масса сократится примерно на 3%. Напомним, что сжатие РДМ всегда оборачивается спадом в экономике. В данном сценарии ВВП сократится примерно на 0,6% в 2020 г.

Вывод четвертый: даже тучные годы ЦБ планирует проспать.

Казалось бы, оптимистичный сценарий под названием "Высокие цены на нефть" (табл.2) мог бы привести к результатам получше. Но, увы, ЦБ планирует и здесь продолжать всю ту же неадекватно жесткую кредитно-денежную политику: денежная масса растет в этом сценарии на 8-13%, практически так же как и в базовом (7-12%).

Напомним, что 2018 "тучный" год, когда сальдо торгового баланса возвращалось к своим историческим максимумам, уже был потерян для роста экономики. Центробанк не трансформировал этот гигантский профицит в рост рублевой денежной массы в России, как это было, например, в 2000-2008 гг. И соответственно бурного роста ВВП мы не увидели. Усилиями ЦБ успехи во внешней торговле вылились лишь в рекордный отток капитала.

Возникает вопрос: а какую денежно-кредитную политику надо бы проводить Центробанку, чтобы рост ВВП составил, например, хотя бы скромные +5%?

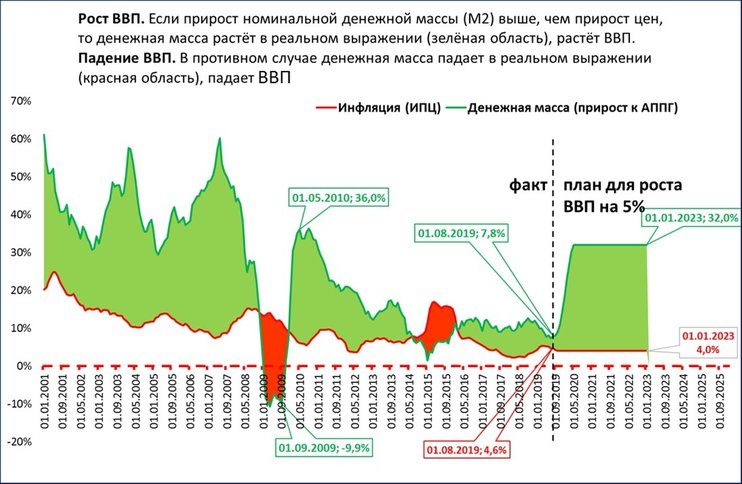

Одна картина заменяет тысячу слов. Воспользуемся наглядным графиком, уже использованным ранее (см. "В защиту повышения ключевой ставки"). С помощью этого графика мы покажем, как рост ВВП на +1,5% и +5% выглядит в терминах денежно-кредитной политики, ведь все познается в сравнении.

Как сейчас (план ЦБ). Сначала о плане ЦБ, изложенном в "Основных направлениях ДКП…" (график 3).

Читается график просто: ширина зеленой области соответствует темпам роста ВВП.

Если зеленая область широкая, то ВВП растет быстрыми темпами (см. 2000-2008 и 2010-2011 гг.).

Если зеленая область становится узкой, то темпы ВВП будут невысоки. Так было в 2013-14 гг., 2016-2019 гг. Именно такую траекторию закладывает ЦБ на 2020-2022 гг.

А если зеленая область исчезает вовсе и вместо нее появляется красная, то ВВП падает, как было в 2009 и 2015 гг.

Напомним, что здесь показана верхняя граница темпов роста номинально денежной массы (12%). И поскольку ЦБ планирует держать рост в диапазоне 7-12%, то зеленая область по факту может быть (и будет) даже уже, чем здесь показано.

Резюмируем: планируемый ЦБ рост РДМ на 3-8% в год приведет к росту ВВП в лучшем случае на 1,5% в год.

Как надо (план для роста ВВП на 5%). Теперь о том, какова должна быть денежно-кредитная политика для роста ВВП на 5%. Уже известная нам "таблица умножения ВВП" (см., например, "Курсом на 0,5% ВВП") позволяет легко рассчитать, что на 5% ВВП вырастет тогда, когда реальная денежная масса будет расти темпом 26% и более.

При инфляции в 4% такой рост РДМ потребует роста денежной массы в номинальном выражении на 32% в год. Как это выглядит, показано на графике 3.

Такое резкое изменение темпов денежной массы (с нынешних +8% до требуемых +32%, на 24 процентных пункта) вполне осуществимо. Например, в 2009-2010 гг. с сентября по март темпы выросли даже более разительно: с -10% до +32%, на 42 процентных пункта.

Денежно-кредитная политика, предлагаемая Центральным банком на период до 2022 г., консервирует темпы экономического роста России на уровне 0,6-1,5%. Для выхода на темпы роста ВВП порядка 5% требуется кардинальный пересмотр "Основных направлений денежно-кредитной политики на 2020 год и период 2021 и 2022 годов".

* мнение автора не является официальной позицией компании.

Почему, когда речь идет о темпах роста экономики, так важно внимательно изучать политику, планы и директивы Центрального банка - и можно практически не обращать внимания на планы и прогнозы правительства? Потому что, в отличие от правительства, у Центрального банка - и в современной экономике только у него - есть реальные рычаги влияния на темпы роста или падения экономики. У правительства таких рычагов, вопреки распространенному заблуждению, практически нет.

При адекватной денежно-кредитной политике Центрального банка экономика процветает, и в результате у правительства появляются достаточные для реализации его планов - социальных, оборонных, инфраструктурных - финансовые и материальные ресурсы. При неадекватной, как, например, сейчас, экономика чахнет, ресурсов в распоряжении правительства становится недостаточно, и приходится резать не только социальные, но и даже жизненно важные оборонные и инфраструктурные программы. По одежке приходится протягивать ножки (и шьют эту одежку не министры правительства, а руководители Центрального банка).

Чем грубее ошибки денежно-кредитной политики ЦБ, тем глубже кризис и тем дороже он обходится экономике.

Поэтому обнародованный только что 148-страничный документ - прекрасная возможность заглянуть в наиболее вероятное будущее российской экономики. То будущее, которое будет формировать для нас следующие три года возглавляемый Эльвирой Набиуллиной Банк России.

Что Банк России нам готовит

Читатели "Вести.Экономика" уже знают (см., например, "Об излишнем оптимизме Орешкина"), что динамика нашего ВВП на 99,5% определяется динамикой реальной денежной массы (РДМ), то есть номинальной денежной массы с поправкой на инфляцию.

Оба фактора, формирующих РДМ (и номинальная денежная масса, и инфляция), контролируются Центральным банком.

В проекте "Основных направлений ДКП..." информация как о динамике денежной массы, так и о инфляции, есть (таблица 1, стр. 30).

Из таблицы видно, что ЦБ планирует наращивать денежную массу не более чем на 12% (если точнее, то от 7% до 12%) в год при инфляции в 4%.

Это означает, что реальный (за минусом инфляции) рост денежной массы будет вплоть до 2023 г. составлять от 3% до 8% в год.

Учитывая жесткую зависимость между РДМ и ВВП, мы можем рассчитать теперь, какими темпами реально будет расти ВВП при такой денежно-кредитной политике ЦБ (график 1).

Как видно из графика, даже в лучшем случае российский ВВП, замедлившись ниже 1% в 2019 г. (см. также "Курсом на 0,5% роста ВВП"), лишь в III квартале 2020 г. выйдет на среднегодовой уровень роста 1,5% и останется таким до конца 2022 г. И это в лучшем случае! В худшем ВВП будет расти на жалкие 0,6% до конца 2022 г.

А значит, даже скромных темпов роста ВВП в 3%, обещанных Центробанком, России при такой ДКП не видать.

Практические выводы

Вывод первый: прогнозируемого Центробанком 3%-го роста не будет.

При планируемых параметрах ДКП 3%-го роста ВВП в год достичь невозможно. Поэтому рост ВВП на 2-3% в 2022 г., заложенный Центробанком в базовый сценарий (см. таблицу 1), достигнут не будет. Такой рост попросту невозможен, ибо никак не подкреплен поступлением реальных денег в экономику.

Вывод второй: все может быть еще хуже.

1,5% роста в год - это еще не самый плохой вариант при такой политике ЦБ, ведь такой рост ВВП будет при росте номинальной денежной массы по верхней планке, то есть на 12%. Однако даже сам ЦБ предполагает диапазон от 7% до 12% (см. таблицу 1). И если денежная масса будет расти не на 12% (верхняя граница диапазона), как мы посчитали ранее, а на 7% (нижняя граница диапазона), то рост ВВП составит всего 0,6% в 2020-2022 гг. (см. график 2).

Опять же, может подвести и инфляция. Как мы уже видели, Центробанку не всегда удается удержать ее в пределах целевых 4%: в 2018 г., например, она подскакивала до 5,3%. Рост же инфляции означает еще большее снижение темпов РДМ и соответственно темпов ВВП.

Вывод третий: все может быть не просто хуже, а гораздо хуже.

Но самое опасное, что в рисковом сценарии ЦБ опять, теперь уже "в плановом порядке", собирается сжимать РДМ, то есть рост денежной массы в номинальном выражении по этому сценарию будет ниже роста цен. Так, в 2020 г. при средней инфляции в 7,5% (7-8%) ЦБ планирует наращивать денежную массу в среднем лишь на 4,5% (2-7%), таблица 2.

Это означает, что реальная денежная масса сократится примерно на 3%. Напомним, что сжатие РДМ всегда оборачивается спадом в экономике. В данном сценарии ВВП сократится примерно на 0,6% в 2020 г.

Вывод четвертый: даже тучные годы ЦБ планирует проспать.

Казалось бы, оптимистичный сценарий под названием "Высокие цены на нефть" (табл.2) мог бы привести к результатам получше. Но, увы, ЦБ планирует и здесь продолжать всю ту же неадекватно жесткую кредитно-денежную политику: денежная масса растет в этом сценарии на 8-13%, практически так же как и в базовом (7-12%).

Напомним, что 2018 "тучный" год, когда сальдо торгового баланса возвращалось к своим историческим максимумам, уже был потерян для роста экономики. Центробанк не трансформировал этот гигантский профицит в рост рублевой денежной массы в России, как это было, например, в 2000-2008 гг. И соответственно бурного роста ВВП мы не увидели. Усилиями ЦБ успехи во внешней торговле вылились лишь в рекордный отток капитала.

Что делать

Возникает вопрос: а какую денежно-кредитную политику надо бы проводить Центробанку, чтобы рост ВВП составил, например, хотя бы скромные +5%?

Одна картина заменяет тысячу слов. Воспользуемся наглядным графиком, уже использованным ранее (см. "В защиту повышения ключевой ставки"). С помощью этого графика мы покажем, как рост ВВП на +1,5% и +5% выглядит в терминах денежно-кредитной политики, ведь все познается в сравнении.

Как сейчас (план ЦБ). Сначала о плане ЦБ, изложенном в "Основных направлениях ДКП…" (график 3).

Читается график просто: ширина зеленой области соответствует темпам роста ВВП.

Если зеленая область широкая, то ВВП растет быстрыми темпами (см. 2000-2008 и 2010-2011 гг.).

Если зеленая область становится узкой, то темпы ВВП будут невысоки. Так было в 2013-14 гг., 2016-2019 гг. Именно такую траекторию закладывает ЦБ на 2020-2022 гг.

А если зеленая область исчезает вовсе и вместо нее появляется красная, то ВВП падает, как было в 2009 и 2015 гг.

Напомним, что здесь показана верхняя граница темпов роста номинально денежной массы (12%). И поскольку ЦБ планирует держать рост в диапазоне 7-12%, то зеленая область по факту может быть (и будет) даже уже, чем здесь показано.

Резюмируем: планируемый ЦБ рост РДМ на 3-8% в год приведет к росту ВВП в лучшем случае на 1,5% в год.

Как надо (план для роста ВВП на 5%). Теперь о том, какова должна быть денежно-кредитная политика для роста ВВП на 5%. Уже известная нам "таблица умножения ВВП" (см., например, "Курсом на 0,5% ВВП") позволяет легко рассчитать, что на 5% ВВП вырастет тогда, когда реальная денежная масса будет расти темпом 26% и более.

При инфляции в 4% такой рост РДМ потребует роста денежной массы в номинальном выражении на 32% в год. Как это выглядит, показано на графике 3.

Такое резкое изменение темпов денежной массы (с нынешних +8% до требуемых +32%, на 24 процентных пункта) вполне осуществимо. Например, в 2009-2010 гг. с сентября по март темпы выросли даже более разительно: с -10% до +32%, на 42 процентных пункта.

Итоговые выводы

Денежно-кредитная политика, предлагаемая Центральным банком на период до 2022 г., консервирует темпы экономического роста России на уровне 0,6-1,5%. Для выхода на темпы роста ВВП порядка 5% требуется кардинальный пересмотр "Основных направлений денежно-кредитной политики на 2020 год и период 2021 и 2022 годов".

* мнение автора не является официальной позицией компании.

Источник: Вести.Экономика

Комментарии (0)

Рекомендуем:

По теме:

26 октябрь 2018, Пятница

Новак: Россия может войти в топ-3 по экспорту СПГ с увеличением доли рынка до 15–20%

Популярное:

Мода и стиль

15 июнь, Понедельник 05:15

Рианна снялась в красивой ретро-съемке для известного глянца (фото)